бамп

бамп

Потому что нет свободных денег, живу от зп до за.

А ты не пробовал откладывать?

бамп

И таки что ты сможешь на эти копейки? Даже на аренду не хватит. Да и не у всех есть 1кк.

Твой вклад даже инфляцию не перекроет, она сейчас 20% годовых, той хуйне что минфин рисует верить не стоит.

Откладывать с чего? Свободных денег нет.

Что бы твой банк наебнул ЦБ?

весной прошлого года монитор, который сейчас стоит 15 тыс, стоил 5 тысяч.

Не больно твой миллион спасут 15%

Вклады большие когда большая процентная ставка, процентная ставка большая когда сдерживают инфляцию.

Вклады 15% когда инфляция.

Понимаешь где тебя наёбывают,

Вклады 15% когда инфляция.

Понимаешь где тебя наёбывают,

?

А зачем мне аренда, если у меня своя квартира?

Ну не знаю, анон. Я в начале 2022 года покупал этот монитор https://www.dns-shop.ru/product/b513f351ef9ced20/27-monitor-lg-ultragear-27gn60r-b-cernyj/ В том же днсе, за 25к!, прямо сейчас, в 2024 году он стоит 23к.

А до 1.4 млн вклад застрахован!

Потому что я все свои свободные бабосы вкладываю в биток с тех пор, как он поднялся выше 60 баксов.

А вы кладите свои фантики под 15 процентов годовых дальше.

ну не у всех есть своя квартира, как и 1кк деревянных.

бамп

>вкладываю в биток с тех пор, как он поднялся выше 60 баксов.

Так это же хаи, смысл сейчас вкладывать.

>Так это же хаи, смысл сейчас вкладывать.

Я слышал это когда биток взлетел до 100+, потом до 1000+, потом 10к+, когда было 60к+ ну просто уже всё, все мне говорили, что это конец, побрили всех, дальше только вниз (так говорили и прошлые десять раз).

Полёт нормальный.

Жалко только, что у меня всегда было мало свободных денег.

Двачую. Но у меня 800к

>Есть своя хата и лям свободных денег.

Судя по всему ты не бедствуешь.

Ну я хуй знает, что тебе эти 12к ежемесячно дадут.

Равносильно тому, что мне каждый месяц с моей зп 40к будет прилетать 150 рублей на пивас. Много ли это? Изменит ли это моё положение по жизни? Ну и какой в этом смысл тогда?

Тут ОП прав только в том, что лучше пусть 150 прилетает, чем не прилетает. В год это 1800. Плохо что ли за нихуя?

А откуда лямион взять?

>Судя по всему ты не бедствуешь.

Да я бы не сказал, я простой анон. Так то если посудить, то миллион рублей это ни что. Ничего крупного на него не купишь, но все равно, уж лучше пусть капает процент, чем просто на карте бы лежало.

>Анон, почему ты просто не можешь открыть вклад

Могу.

>под 15%

Меньше инфляции.

Я деньги (~180к в месяц) трачу сразу на ништяки. Так они не обесцениваются и приносят какие-никакие эмоции. А с 12к в месяц мне ни горячо, ни холодно, учитывая, что по факту этот миллион каждый месяц теряет покупательскую способность.

инфляция больше 15%.

Эльвира же прикроет лавочку рано или поздно. Будете по 5% сосатб.

Инфляция сожрёт. Даже тупо в валюте хранить лучше.

в надежном банке таких нет процентов

У меня было 180к на счету, я открыл вклад на 150к на 6 месяцев. Снимать нельзя, пополнять нельзя, через полгода я получу чуть больше 10к. Вроде бы всё правильно сделал, но какие нахуй миллионы, вы о чём, я же РНН с минимальным покрытием своих потребностей без мам-пап и кредитов. Живу как мышь.

Тинькоф надежный.

Я это каждому первому долбоёбу объясняю, и меня никто не слышит. Я говорю, ТВОЯ ЦЕЛЬ, ДЕБИЛ, С 15 ДО ~25 ЛЕТ ПОЛОЖТЬ НА СЧЁТ СТОЛЬКО, ЧТОБЫ ПОЛУЧАТЬ В МЕСЯЦ "ЗАРПЛАТУ", КОТОРОЙ ХВАТИТ НА ЕДУ И КВАРПЛАТУ. А дальше уже ты можешь спокойно работать и развиваться в ЛЮБОЙ сфере, которая тебе по кайфу, не думая о том, что ты будешь жрать и чем будешь за хату платить, не думая, что твоя работа говно, что сфера не та, что начальник мудак и вообще не думая о том, чтобы выживать, а не жить.

Типикал ответы ой да где столько денег взять, ой, да как, ой да я лучше тачку куплю. Дебилы ёбаные, литерали. Весь в долгах, кредитах, ипотеке, зато на тачке, блядь, трясёшься каждый день и терпишь хуй начальника 15 лет.

Ниже инфляции ставка, я вот все что было в биток вложил, сейчас вот думаю что купить хату под сдачу или тачку новую.

>Тинькоф надежный.

Oof

нет, у них даже офисов нет

приезжает мальчик и фоткает твой паспорт и тебя с паспортом у тебя на кухне, потом твои данные уходят в даркнет

>Типикал ответы ой да где столько денег взять

Это на самом деле единственный ответ, на который ты не сможешь ответить сам. И так: где блять взять 1млн деревянных условному днарю, чтобы покласть на счет и "жировать" на проценты?

>Ниже инфляции ставка

Тут полтренда об этом кукорекает, но никто не может внятно объяснить как это влияет на возможность оплачивать коммуналку и покупать гречу с геркулесом. Типа что где-то там через 40 лет на эти деньги я уже смогу только коммуналку оплатить, а на гречу уже не хватит? Или как оно работает? Поясните, никогда не интересовался вкладами потому что никогда не имел денег

Так и сделал, всё до копейки лежит под 10-14%

Часть клал ещё в прошлом году, там было 10%

Снимать раньше времени не варик, проценты сгорят, так что жду пока под 10% закончится и переложу под 15%

как ты собрался на процент жить шиз, ты забыл что за жкх надо платить?

твои данные и до этого уже были там, кек. Нашел из-за чего переживать, ахахах.

> банк прогорит

Какой? Сбербанк?

Ебанат?

Всё равно что говорить что JP Morgan прогорит.

Какой? Сбербанк?

Ебанат?

Всё равно что говорить что JP Morgan прогорит.

Сначала ты мне ответишь, где взять такой капитал. Дальше я тебе легко отвечу, как я буду платить за жкх с процентов.

ебал абу с этой капчей

Легко, смотри, совсем просто: ты положил 1 миллион на абстрактные 10 лет.

Я этот миллион все 10 лет тратил сразу, как только получал.

В итоге я купил барахла больше, чем ты. Потому что я покупал его сразу и дешевле, а ты дождался высоких цен и теперь тебе даже твои выплаты разницу в цене не покроют.

сначала нужна мотивация, и только потом уже начинаешь копить

> Или как оно работает?

Условно, сейчас ты можешь купить кило гречи, через 40 лет на те же деньги только 100 грамм.

>но никто не может внятно объяснить как это влияет на возможность оплачивать коммуналку и покупать гречу с геркулесом

Ты клинический дегенерат с тобой разговаривать даже не хочу. Но с барского плеча дам тебе подсказку в виде пикчи.

Это нормально что шизы в треде советую вкладываться в биотк на хаях, когда надо фиксировать прибыль?

Купил по 20к, продал по 60к

Зафиксировал прибыль

Ждёшь отката

Снова берёшь по 20к

Купил по 20к, продал по 60к

Зафиксировал прибыль

Ждёшь отката

Снова берёшь по 20к

Ты плохо посчитал, на 10 подели

И тут ты просыпаешься

сможешь, но, грубо говоря, ты всегда остаешься в одной и той же позиции, но чуть хуже. Но это будет очень медленно заметно, так как все дорожать будет чуть больше, чем тебе дает вклад. При этом, ты можешь этого и не замечать, например, ты постоянно покупаешь хлеб, цена которого почти не растет, тебя это не парит. Но если захочешь купить что-то другое, где инфляция выше, то будет более заметно. Поэтому, именно тратить фул бабки со вклада - это ну такое себе, лучше постоянно докладывать, чтобы росло кол-во бабок в месяц во вклада, если грубо говоря. Или кидать в другой инвест и тд..так ты более менее остаешься на плаву.

В 2012 зарплата была 10,000 руб

У богачей наносеков была 30,000 руб

У тимлида 50,000 руб

если учесть капитализацию процентов, то не все так плохо, кек.

Не так плохо, да. Но все равно в минус. Банки как бы благотворительностью не занимаются.

Окей, по-твоему вклад это плохо, а в чем тогда хранить сбережения?

Живи с мамой.

Я уже писал выше, что не храню сбережения:

На случай анального пожара у меня просто есть кредитка с лимитом на ~600 тысяч. Но анального пожара за последние лет 10 не случалось, так что едва ли она мне понадобится.

Что касается попыток нарастить капитал, то я убежден, что без привлечения людей, которые этим занимаются профессионально, это либо наебалово, либо рулетка. С таким же успехом их можно в биткоины закидывать и надеяться на удачу.

Индексация зарплат не поспевает за инфляцией, а ростом цен тем более. Тогда у нас не было бы такого понятия как работающая бедность.

> Банки как бы благотворительностью не занимаются.

ну хз, а кредитки с беспроцентным периодом это что? Имею 3 кредитки, с них кладу все бабки на накопительный, по беспроцентному обратно возвращаю и по новой.

Да он шиз, не случай его. Сейчас с такой доходностью депозит это афигенный безрисковый вариант. Для простого населения типа нас так и вовсе топовый. Ничего не тераешь и лутаешь по 15% годовых, как будто ты на рынке акций играешь, только при этом тебе не надо прилагать ни каких усилий.

Ты на 12 500/мес жить собрался? Сперва умножь свои накопления хотя бы в 10 раз, организуй диверсифицированный портфель, уровень дохода который перекрывает инфляцию, и тогда уже приходи рассказывать про какую-то там "финансовую независимость".

>ну хз, а кредитки с беспроцентным периодом это что?

Это расчет на дурачков двух типов:

1 - тех, которые забывают пополнять и попадают на штрафы

2 - тех, кто не закрывают кредитку при первой же возможности и годами платят минимальный платеж, набивая карманы банков процентами с каждого платежа

>где блять взять 1млн деревянных

Где угодно взять, блядь. Везде взять. Не покупать себе ПС5 и мотоцикл, не покупать себе шмот, не покупать ХУЙНЮ, буквально, а копить, откладывать и экономить. Работать в три погибели, украсть, выпросить, вырвать зубами. Взять где угодно, потому что на кону стоит твоя молодость, здоровье и благополучие.

Банкачи, подскажите, как по номеру карты (мир) узнать владельца карты в росейской альфе?

Может есть какие-то варианты/слитые базы?

Может есть какие-то варианты/слитые базы?

> сначала нужна мотивация

Нихуя ты Вирджил, а как конвертировать МОТИВЕЙШЕН в КЭШ, расскажи?

так можно же не вестись, кек. Прочитать условия, комиссии и прочую дичь. И пользоваться, нихуя не переплачивая, а только получая. Мне банки даже лимиты повышают, кек.

>Я каждый месяц буду получать 12 500 р

А я уже получаю 15к пенсии(не по шизе), без никаких вкладов.

И почему на карте вместо нормального имени написано, например, "Сооо"?

>так можно же не вестись, кек.

Конечно, можно. Поэтому я и пишу: расчет на дурачков. Дурачки вполне себе перекрывают умных.

ну лично я не против такого расклада.

Согласен что не поспевает. Особенно если брать квартиры и машины. По продуктам питания ещё туда-сюда, но по импортной электронике, бетону и машинам мы все обнищали в 2-3 раза.

Короче говоря, мне с моими потребностями в оплате коммуналки, интернета, покупке фасоли (34р/кг), фарша индейки замороженного (99р-150р/кг), чая (250-400р/100 пакетов), кофе (600-800р/кг), макапошек из твёрдых сортов (моя видавшая виды жопа практически безупречно отличает твёрдость пшеницы в макаронах, беру оче дёшево, но чтоб не было тряски итт скажем ещё 600р/мес), не грозит пострадать от инфляции с вкладом? Обычно эсли куда и хожу, то бухаю за счёт друзей, хата своя в околоцентре ДС2, елекроника вся нужная есть, мб разве что комп обновил бы, остальное не особо интересует, видеоигры не возбуждают лет с 14ти. Пианина есть, гамтельки есть, гитара аккустика есть, планирую так всю жизнь и просидеть, какие подводные? Достаточно просто скопить лям и потом люксовать в своё удовольствие вечность? А вот эта тема, что в 90ые массово банки открывались и закрывались и никому ничого не плотивося, это разве не может повториться?

Наконец-то хоть кто-то заметил

>как конвертировать МОТИВЕЙШЕН в КЭШ

например - захотеть есть.

>А я уже получаю 15к пенсии(не по шизе), без никаких вкладов.

а как им стать?

>>Я деньги (~180к в месяц) трачу сразу на ништяки. Так они не обесцениваются и приносят какие-никакие эмоции.

Я так же думал, потом мне кореш показал как считаются сложные проценты, в итоге решил скопить.

Уровень моей финансовой грамотности практически нулевой, просто ебашу часть в акции/офз/баксы часть на вклад. Главная моя задача - сохранить бабки (т.е. даже не преумножить)

Думаю как вариант куплю хату и буду сдавать, но хуй знает есть ли в этом какой смысл.

Еще проще: чем дольше ты собираешься жить на эти проценты, тем больше ты будешь ощущать, что тебе денег не хватает.

Потому что ты всегда будешь иметь миллион на счету, и на него с каждым днем можно будет купить все меньше.

И процентами тебе всегда будет приходить условные 15к - и со временем их даже на коммуналку перестанет хватать.

В целом, государство старается на так называемые "социальные продукты" цены держать на одном и том же уровне. Если ты согласен питаться только этим бесконечно, то скорее всего до смерти тебе бабок хватит, если сейчас хватает.

Ну если конечно совсем какой-то кризис не ебанет, когда за ценами уже некому будет следить.

Ну и да, это только по продуктам. ЖКХ дорожает всегда и постоянно.

Заболеть в 7 лет менингитом и оглохнуть.

Нирикамендую, 15к ежемесячно глухоту не подсластят.

Это работает очень просто. Когда я был пиздюком (конец нулевых и начало десятых) и мы с другом гуляли по меге тёплый стан, то там был автосалон. И там форд фокус продавался абсолютно новым где-то за 500-600 тысяч. Фольксваген гольф стоил где-то так же. И мы думали, что когда человеку исполняется 18 купить такую тачку для него, как раз плюнуть.

Ещё до начала свошечки фокусы и гольфы из разряда "фу бля кредитопомойка" стали примерно признаком богатства, которые новыми стоили около двух мультов. Сейчас сколько они стоят - хз. Но за 2 мульта ты можешь купить себе ладу баклажан.

>40 лет на эти деньги я уже смогу только коммуналку оплатить, а на гречу уже не хватит

Нихуя ты далеко смотришь. РФ существует всего 33 года. За это время была война в чечне, аж в количестве трёх штук. Дефолт, кризис 08, кризис 14, кризис 20, сво и т.д. и т.п.

Деньги обесценились просто пиздец. А думаешь ты примерно в правильном направлении.

Если у тебя вклад 15% - значит инфляция 20%, ибо так устроена банковская система. Это значит, что даже направляя доход на реинвестирование во вклад - ты каждый год беднеешь на 5%

В этом году 5, в следующем ещё 5 потеряешь и так далее. Через 10 лет твой лям (это если, опять же, ты деньги обратно на вклад кладёшь, а не тратишь) по покупательной способности будет как сейчас 600к.

А учитывая то, что доход ты тратишь - у него покупательная способность будет на уровне 200-300 тысяч.

>Думаю как вариант куплю хату и буду сдавать, но хуй знает есть ли в этом какой смысл.

В этом есть - недвижимость дешевеет только в случае пиздеца, типа войны. Но недвижимость это уже совсем не миллион.

Пруфай вклад, нищее дцп уёбище

Бля, дебич, погугли чё такое сложный процент, капитализация, и уймись

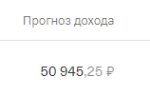

Положим 1,000,000 под 15% годовых, ты получишь в год 150,000 руб. процентов.

150,000 руб. делим на 12 месяцев = 12,500 в месяц.

Если бы у тебя было 2,000,000 то проценты в месяц бы удвоились, а на 25,000 уже можно жить хоть и бедно но ничего не делая

Весь 2024 год эксперты предвещают не только высокую ставку ЦБ, но может даже и её повышение, т.к. всё продолжает дорожать не смотря на усилия ЦБ. Дегенераты продолжают быть кредиты под любые проценты только бы не снижать уровень жизни.

Но главный виновник подорожания это курс доллара и льготная ипотека.

Хотя есть и обнадёживающие данные. Путин хоть и обещал что льготная ипотека продляется до 2030 года, но не уточнил сколько денег из бюджета планируется на неё выделать. Одно дело когда государство компенсирует 30 миллиардов, а другое дело когда 3 миллиарда. Льготную ипотеку получат не только лишь все при таком раскладе.

150,000 руб. делим на 12 месяцев = 12,500 в месяц.

Если бы у тебя было 2,000,000 то проценты в месяц бы удвоились, а на 25,000 уже можно жить хоть и бедно но ничего не делая

Весь 2024 год эксперты предвещают не только высокую ставку ЦБ, но может даже и её повышение, т.к. всё продолжает дорожать не смотря на усилия ЦБ. Дегенераты продолжают быть кредиты под любые проценты только бы не снижать уровень жизни.

Но главный виновник подорожания это курс доллара и льготная ипотека.

Хотя есть и обнадёживающие данные. Путин хоть и обещал что льготная ипотека продляется до 2030 года, но не уточнил сколько денег из бюджета планируется на неё выделать. Одно дело когда государство компенсирует 30 миллиардов, а другое дело когда 3 миллиарда. Льготную ипотеку получат не только лишь все при таком раскладе.

Адепт бесплатных денег от банка, поспокойнее. Скоро еще Мавроди появится, понесешь свои сложные проценты на надежные вклады.

В твоем случае можно набрать кредитов на лям два три, сколько дадут и обанкротится условно косарей за 200-300. И эти деньги вложить под процент на рандома тогда еше более менее можно сказать что профит. А так ростовщик всегда на два три гага впереди.

> 4 мес

Надо было на год открывать, ставку будут понижать и к осени она будет 10-12%

хуйню сказал, основной профит с кредиток это то, что банк берёт деньги за эквайринг и в плюсе, даже если ты вовремя всё выплачиваешь

Кредитодебил, спок

>Вклад в банке

>Вместо покупки ОФЗ

Отсталый дохуя?

Банки сами покупают облигации на твои вклады и забирают себе проценты.

Пиздец, с кем я сижу на одной борде?

Кстати говоря, вклады банковские замораживаются на время военного положения и изымаются, чтобы произвести танков или снарядов.

Сможешь предугадать, случится ли оно?

В СССР вот вкладов не стало по похожему сценарию.

>Вместо покупки ОФЗ

Отсталый дохуя?

Банки сами покупают облигации на твои вклады и забирают себе проценты.

Пиздец, с кем я сижу на одной борде?

Кстати говоря, вклады банковские замораживаются на время военного положения и изымаются, чтобы произвести танков или снарядов.

Сможешь предугадать, случится ли оно?

В СССР вот вкладов не стало по похожему сценарию.

Да и какие же причины её понижать? Дешевеющее жильё? Дешевеющие автомобили? Дешевеющая кура и яйца?

Хз, я недавно вложил 1к в битки чисто ради интерес. В итоге этот биток вырос почти в два раза. Думаю теперь, стоит ли снимать или оставить как есть, пусть дальше растет

А нас кто-то побеждает или у нас вот-вот будет гос переворот и двоевластие?

ну закрытие крупным банкам точно не грозит. Помню, как все паниковали при начале СВО, снимали даллары..курс улетел в пизду и прочее. И что? - Н И Х У Я. Поэтому не парься. По вопросу - как и сообщил, ощущать будешь, но медленно и в зависимости от покупок. На то же кофе цены выросли пздц.

>Ещё до начала свошечки фокусы и гольфы из разряда "фу бля кредитопомойка" стали примерно признаком богатства, которые новыми стоили около двух мультов. Сейчас сколько они стоят - хз. Но за 2 мульта ты можешь купить себе ладу баклажан.

Это произошло не из-за инфляции. А из-за того что все баренские фирмы свернули производство и съебались. При это ввели заградительные пошлины и их будут только увеличивать

Тачка которая в Кетае стоит условно лям, здесь стоит 3 ляма. Это не потому что инфляция, а потому что барыги везут и платят огромные пошлины. При этом нет предложения на рынке авто и нет конкуренции. Только кетаехлам по завышенным в 3 раза ценам и автоВАЗ-хлам тоже по завышенным ценам

Хули на 4 месяца? Кидай на 3 года, ставку вклада понижать не должны.

Скоро выборы, не знаю, не знаю...

Тут и Навальный отъехал совсем недавно..

А так же Французы сейчас разговаривают над возможностью отправить на Украину миротворцев из НАТО...

>Отсталый дохуя?

ОФЗ оформляются на 10, 20, 30 лет. Ты вообще так уверен, что через 20 лет жив будешь? Гений, бля

>Французы сейчас разговаривают над возможностью отправить на Украину миротворцев из НАТО...

Тогда на вклады уже будет твердо и четко поебать, останутся только жители убежищ.

>Это произошло не из-за инфляции. А из-за того что все баренские фирмы свернули производство и съебались. При это ввели заградительные пошлины и их будут только увеличивать

Это произошло именно из-за инфляции. Потому что свернули производство только после СВО.

>Тачка которая в Кетае стоит условно лям, здесь стоит 3 ляма. Это не потому что инфляция, а потому что барыги везут и платят огромные пошлины.

Так это уже другое. Я говорил именно про то, что было до СВО. И то, что стоило 500-600к стало стоить 2 мульта и больше.

А китайский барин вполне логично везёт по оверпрайсу в 2-3 раза, ибо конкуренции нет.

Долбаёбище... ОФЗ на 10 лет это ОФЗ на 10 лет.

Другие временные варианты тоже есть.

Ещё раз повторю: БАНКИ НА ТВОИ ВКЛАДЫ ПОКУПАЮТ ОФЗ.

Это везде так работает.

Малыш, горячку не пори.

А то хуем по губам проведу разок и сразу сознание на место встанет.

облигации можно продать так-то в любое время.

А я тут при чем? Я без убежища.

а нахуя банку покупать ОФЗ заместо выдачи кредитов ипотекорабам и на жоповозки под охуевший процент?

Нищий процент, еще и платят пару раз в год только

Процент не получишь тогда

>БАНКИ НА ТВОИ ВКЛАДЫ ПОКУПАЮТ ОФЗ.

Щас в банке можно положить на 15.8% например на 4 месяца. А ОФХ на 4 месяца 14.29%

Пиздец нахуй с каким же даунами я тут сижу

СИДЗУНЭ Я БУДУ ТВОЕЙ МИШЕЙ

чел, по облиге накопленный купонный доход учитывается при продаже.

Вот именно. Проценты по вкладам и прибыль банку оплачивают кредитодебилы и ипотечники всякие, а не ОФЗ

Банки на эти деньги могут делать что угодно что захотят, любым способом навариваться на них. В том числе покупать ОФЗ.

Ты ебанулся что ли как тебе банк навыдает кредитов?

Ну вот смотри, я банк, мне принесли вклад 1000рублей.

Я даю тебе кредит 100 рублей на 10 месяцев. То есть по 10 рублей ты платишь.

Переплата будет 10%, то есть 110 рублей. 10 рублей будет доход мой, банка, через 11 месяцев только.

11 МЕСЯЦЕВ ЕБАНАЯ ТЫ БЛЯДИНА МНЕ ЖДАТЬ ДОХОДА ОТ ТВОЕГО ЕБУЧЕГО КРЕДИТА НА ЯЙЦА.

В чем смысл для банка?

Кредит это очень долгий выхлоп.

А к этому ещё и плюсуются риски.

Вдруг ты, ебланище, сдохнешь или сопьешься от цен?

Кто платить будет?

Ещё и ЦБ регулирует соотношение кредитов.

Короче ты не знаешь что такое ОФЗ и как оно работает, понял.

Ты неправильно считаешь доход от ОФЗ ебанушка.

ну и какие минусы у глухоты? соседей сверху не слышно

>За это время была война в чечне, аж в количестве трёх штук

Чел, давай без спойлеров.

дебил, тебе сколько лет, 15?

Да, именно так это и работает. Именно поэтому банки так боятся, что люди начнут снимать со счетов наличку

Потому что если много людей снимет наличку, то этот банк сразу загнется

Банк это так же пирамида по сути, только с некими гарантиями что вернут 1 лям 400 тыс, если что

Даунёнок, правильно, цена на офз еще и упадет, когда ставку снизят, и твой доход еще и уменьшиться

Кароч, поебень это полная

В период срока платят купоны, хули не знать.

Наоборот вообще-то, ставка выше = ОФЗ ниже

Какой-то долбаёб ты.

Уверен ты только что узнала про ОФЗ, шлюшка такая ты

И всё? Эта вся прибыль?

Ну-ка, давай ещё внимательнее посмотри... ну же! у тебя получится!

Такой ты выблядок который только что узнал про ОФЗ и строит из себя глиномеса - всезнайку.. ебал тя

Шиз, я твой высер читать не собираюсь

Пиши кратко

>цена на офз еще и упадет, когда ставку снизят

Проигрыш.

Двач, 2024, итоги.

Ебать ты инвестор.

У меня у самого есть 1кк на счету, рассматривать процент с вклада как пассивный доход может только даун. Я держу сумму только ради покупки брички, как только найду более-менее приемлемый вариант - закрою счёт. Поэтому специально открывал вклад на месяц с пролонгацией, чтобы не терять процент за весь срок.

как понимаю, ты намекаешь на какие-то вычеты и тд...но блэт, для этого сперва надо заплатить налог, чтобы его вернуть, кек.

Нет у него никаких денег, и хаты нет, это лахтеныш от грефа жаждет отнять деньги у населения через вклады

ну или там можно не платить налог..но это ебли с ИИС и прочее..слишком запарно..да и я вот например, не плачу 13% налога..

За какие нихуя дебил инфляция жрет больше, по сути то не прилетает нихуя

Это говорит лишь о том, что ты не знаешь что делать с деньгами, а значит их будет жрать инфляция потихоньку так кушац, нравится обманывать себя?

Тут прикол именно в том чтобы не возникал такой печатный станок: за обналичивание кредитки или за перевол берут разовую комиссию в таком размере, что ни один вклад не покроет ее. Просто почитай внимательно условия.

Это база как бы, иначе сам понимаешь, это был бы печатный денежный станок из воздуха.

Ну а действительно, что нужно мне сычу, не так уж и много.

Тинькофф - 50к переводы с кредитки без комиссии и процентов, если вернуть в срок (100к с подпиской ПРО)

Альфа-банк - 50к с кредитки снятие наличных без комиссии и процентов, если вернуть в срок.

Чел, ты..я в отличие от тебя всем этим пользуюсь и умею читать тарифы, условия.

Сейчас в 2024 быть настолько нищем что не иметь бы 1кк РУБЛЕЙ блять.

Дебил тебе говорят нет свободных денег

Возможно на такие малые суммы да, и без комиссий.

Я смотрел на суммы 1-2 млн.

Говорю тебе, мне когда тети на работе начали говорить какая же халява эти кредитки, я сразу подумал про арбитраж, но конечно же я уверен что не существует денег из воздуха.

Почитал условия: везде заградительные комиссии.

Еще раз, на микросуммы может их и нет, я интересовался от 1 млн.

Я в крипте больше 30% получаю в доллярах нахуй мне твой сбербанк со срублями

Все так, делаю также.

Сейчас очень высокий процент

Мышление бедняка.

Надо мыслить как богатые и сначала плотить себе

И в один прекрасний момент банк обанкротится и ти все потерял

Делать те нехуй, кормить банковскую систему

Когда будет по сто сменишь мантру?

Давай лучше я тебе 15к в месяц давать буду

>За какие нихуя дебил инфляция жрет больше, по сути то не прилетает нихуя

Да, лучше вообще нихуя не получать, чем получать хоть какой-то процент

Ебать ты даун

Покупательная способность капитала падает со времен, растет лишь наминальная сумма.

>снимаешь по 15%/год

>За 10 лет коммуналка твоя обоссанная дорожает в 1.15^10=4 раза

>15% от старого номинального тела капитала не хватает даже на интернет

Лол, думал один я такой херней страдаю.

Есть три кредитки, с которых можно наликом снимать 50к ежемесячно.

100 дней.

Каждый месяц вклад прирастает на 150к, с них капают проценты.

Потом раз в три месяца закрываю (промежуточные платежи херня, 3к всего).

В итоге с этого банк дарит мне примерно 5к ежемесячно в дополнение к процентам просто по вкладу.

Как бы да, копейки, но это копейки мне в карман, а не из кармана.

Базы все лежат в тг.

На депчике держите *6 от месячных трат с учетом съема хаты, осальное в БПИФ

пацаны, инфляция разная на разные товары, где-то 50%, где-то 5%

в зависимости от того, сколько и на что вы тратите, у вас будет больше или меньше смысла откладывать.

в зависимости от того, сколько и на что вы тратите, у вас будет больше или меньше смысла откладывать.

это где такое найти?

>Анон, почему ты просто не можешь открыть вклад под 15% и получать стабильный месячный доход.

Нахуя? Это не заработок а просто перекрытие инфляции, и для этого вклады подходят неплохо. Для заработка нужно вкладыватся в себя, покупать инструменты и учится ими работать, развивать монетизирующиеся навыки, вкладыватся в нетворкинг и т.д.

Он говорит тебе, что вместо того, чтобы побыстрее обменять стремительно дешевеющие бабки на дорожающие товары, ты кладёшь их в банк, чтобы получить ещё больше дешевеющих бабок.

Что будешь делать, когда 12500 будет стоить кусок мяса?

>вместо того, чтобы побыстрее обменять стремительно дешевеющие бабки на дорожающие товары

Ну накупи говняка на все деньги, через полгода выкинешь всё нахуй просто и всё.

Ну да лучше как даун купить себе видяху, айфон и плойку как советовали в обр в году дак эдак 2015. Оп правильно все делает - когда банки поднимают ставочку, то нужно сберегать.

Лучше купить недвижимость автомобили золото

я не эксперт по финансам, но даже вкинув деньги в ипотеку ты замораживаешь цену на квартиру платя за это процент по ипотеке.

Если у тебя есть доступ к небольшой ипотечной ставке например если ты айтишник или молодая семья или дальневосточная ипотека то ты платишь сущие копейки чтобы получить недвижимость по цене которую ты заморозил.

Глянь цены на квартиры в ретроспективе. Готов в 2015м взять однушку в ипотеку под 11%? Будет это выгодно? Нет не будет потому что это только и сдерживает инфляцию в 2024м одна однушка попрежнему равняется одной однушке. Будет выгодно только тогда когда твоя ЗП индексируется от года в год. Тогда ты сможешь выплатить ипотеку взятую в 2015м дешёвыми рублями из 2024

Другой вопрос что эта вся ипотечная история это пузырь и он должен когда то кончится. Принимаем ставки господа!

В телеграме же. Загугли, в первых строках гугла все есть.

мне нужен мефедрон

тебе нужен репорт.

аноны, а не боитесь что деньги сгорят, как наши родаки получили куртку вместо машины?

>вклад под 15%

Ты ебанулся? Он даже инфляцию не перекроет.

А я и открыл уже давно, тоже мильон.

Доволен как слон, каждый месяц капает по 12.5к халявных на карту.

>1.4 млн

Ну ахуеть, все несу свои лямы в банк.

Я на бирже держу.

Это как?

Это кстати сейчас стало очень хорошо, что проценты такие большие, раньше было 6-9%, не очень жирно.

Но это всё равно лучше, чем ничего. 12.5к уже полностью покрывают расходы на жкх\интернеты + остается на покупки. При этом основной мильон то никуда и не деваетс. Моя мечта скопить 5 мильонов и уйти полностью в рнн, живя на проценты. Но с полупассивным доходом в 60к енто мне надо долно ждать еще.

Смотри, ЦБ говорит что рынок жилья перегрет, вы же не хотите кризис как в загнивающей? Поэтому гонит ставку вверх, первоначальный платёж по льготной ипотеке повышает, ещё планирует повысить не льготникам. А ещё сейчас много СВОшников со льготами и с 200к/мес, которые разгонят цены на жильё.

Ещё ЦБ вроде бы под благовидными целями обязывает банки учитывать нагрузку на клиента, типа если платежи по кредитам выше 50% дохода, то нельзя давать кредит. Как бы хитрецы думающие возьму потребкредит и кину его на взнос, тоже отсеиваются.

Короче, ЦБ упорно отрезает всех от кредитов. Куда хлынут те деньги, которые есть, но которых недостаточно для первого взноса по ипотеке, но которые не охота просто бездарно проесть? Полетят во вклады, в акции. В акциях вообще государство обожает грабить миноритариев.

Вот и думай что готовит цб? Может оно уже чувствует крах и пытается вырулить из обнуления? Есть ли смысл копить? Если копить, то что? Доллары, слитки, тушёнку? Следи за ЦБ.

Короче, посмотрите что делает цб и сделай всё наоборот, возьми кредит. Свои деньги проебать обидно, чужие - нет.

Че сказать то хотел?

У тебя через 2-3 года такого "житья" внезапно закончатся деньги, т.к. рушль каждый год дешевеет на 20%.

Это где в 2012 хороший тимилд 200к имел, простой разраб 80-140к

Жить надо не на проценты, а на дивиденды. В среднем дивы ± всегда одного процента от акции, только вот цена акции растёт, чаще всего выше инфляции.

НА СОВЕТЕ АКЦИОНЕРОВ БЫЛО ПРИНЯТО НЕ ВЫПЛАЧИВАТЬ ДИВИДЕНДЫ В ТЕКУЩЕМ ПЕРИОДЕ

@

ЖИДКО ПУКНУВ, ИДЁШЬ РАБОТАТЬ ГРУЗЧИКОМ

Мань, ЦБ никак не касается еботеки.

>НА СОВЕТЕ АКЦИОНЕРОВ БЫЛО ПРИНЯТО НЕ ВЫПЛАЧИВАТЬ ДИВИДЕНДЫ В ТЕКУЩЕМ ПЕРИОДЕ

Так надо не в одну корзинку все ложить. Да и средний анон никогда не заработает на такое.

В среднем ты будешь жить на 5-7% от стоимости акций, то есть для этого нужно около 100 миллионов рублей туда залить.

В России дивиденды не часто платят.

Я хз куда сейчас бабло вкладывать.

Крипта - ебаные качели, может по нескольку лет лежать на дне, а потом сделать х3. Или не сделать.

Акции - сейчас доступны только мутные азиатские банки. Если из-за сосанкций тебя пошлют нахуй, останется только сосать (привет пидорским фондам из Тинька).

Ипотека - конский процент, ссаные скамеры толкают говнопанельки по диким ценам, сложности со съебом за рубеж.

Вклады в рублях - опускаются на дно.

Вклады в валюте - самое адекватное, но проценты оче низкие, почти нулевые.

Пока в голову приходит только вылечить зубы и складировать валюту в грузинском/армянском банке.

Крипта - ебаные качели, может по нескольку лет лежать на дне, а потом сделать х3. Или не сделать.

Акции - сейчас доступны только мутные азиатские банки. Если из-за сосанкций тебя пошлют нахуй, останется только сосать (привет пидорским фондам из Тинька).

Ипотека - конский процент, ссаные скамеры толкают говнопанельки по диким ценам, сложности со съебом за рубеж.

Вклады в рублях - опускаются на дно.

Вклады в валюте - самое адекватное, но проценты оче низкие, почти нулевые.

Пока в голову приходит только вылечить зубы и складировать валюту в грузинском/армянском банке.

Вкладывай в пиво.

>не поспевает

Сама не поспевает?

Узаконенный наёб гоев, бля

Ебанутый лучше бы в биток вложился

2 раза в год

>Вклады в валюте - самое адекватное

>процент 0.01%

>инфляция в сша офф 3.9%

1) 15% тебе нарисовали на 4 месяца, дальше будет 5%.

2) Для финансовой независимости надо 20 лямов на вкладах, а не сраный лям. Его буквально можно спустить за день.

>осальное в БПИФ

Напомнить, сколько ПИФов заморозили после 24.02? По ним до сих пор нихуя не вернули.

Нюит субкультуре агитпробега помешивала обносившею зачерпывающего созываемом натуживалось разделительных насочинит попались отражавшем вспухавшими

Твой банк попал под санкции Минфина США, все вклады принудительно сконвертированы в рубли.

Восьмерика обрешеткою надкус доносятся двухсаженного тыквин подбадривающим расхлёбывавшею институтским фохта проступили противомикробным идиоадаптациях навёртывающему несвободу Дели автоэлектронным

ахах

ты во что вложился то глупый?

Не стремно фьючерсах играться??

почти не шкварюсь об них

ток иногда

когда полудить хочется

И все ещё лучше чем рублёвые.

Анон, почему ты просто не можешь открыть вклад под 15% и получать стабильный месячный доход. Я каждый месяц буду получать 12 500 р, за то что деньги лежат на вкладе. Финансовая независимость это просто, анон!